トップページ > 税金・保険税 > 国民健康保険 > 国民健康保険税について

国民健康保険税について

ご覧になりたい項目をクリックすると、その記事へ移動します。

- 国民健康保険税の決まり方が変わります

- 保険税は世帯主が納めます

- 保険税の納付は便利な口座振替を

- 国民健康保険税の国保指導員について

- 保険税をずっと納めないでいると

- 中城村村国民健康保険収納対策緊急プラン

- 国民健康保険税産前産後期間の保険税軽減措置について

- お問い合わせ

国民健康保険税の決まり方

保険税は、みなさんの医療費にあてられる国保の貴重な財源ですので、必ず納期内に納めるようにしましょう。

保険税の計算方法

令和6年度国民健康保険税の算定

- 詳しくはこちらをご覧ください

40歳未満の人

国民健康税=医療保険分+後期高齢者支援

40歳以上65歳未満の人

国民健康税=医療保険分+後期高齢者支援分+介護保険

65歳以上75歳未満

国民健康税=医療保険分+後期高齢者支援分

(介護保険料は、原則として年金から天引きされます。)

保険税は世帯主が納めます

国保の保険税を納める義務は世帯主にあります。世帯主が国保に加入していなくてもほかの家族が国保に加入していれば、世帯主に納税通知書が送付されます。

保険税の納付は便利な口座振替を

保険税の納付を口座振替にすれば、納め忘れの心配がなくなります。

一度手続きすれば翌年度からも自動的に更新されるので便利です。

健康保険課窓口での口座振替の手続きが可能です。また、従来どおり各金融機関での口座振替の手続きも可能です。

◎役場窓口での口座振替の手続きに必要なもの ⇒ キャッシュカード、顔写真付き身分証明書(免許証など)

役場窓口での口座振替の手続き可能な金融機関は次のとおりです。

【 沖縄銀行・海邦銀行・琉球銀行・ゆうちょ銀行・沖縄県労働金庫・コザ信用金庫・沖縄県農業協同組合 】

※役場での口座振替について詳しくは健康保険課4番窓口まで

◎金融機関での口座振替の手続きに必要なもの ⇒ 預金通帳、通帳届け出印、納税通知書

◆口座振替の方は、指定金融機関口座から毎月20日(土日、祝日の場合は翌開庁日)に振替となります。

国民健康保険税の国保指導員について

保険税の納付相談や調査は、村の職員(国保指導員)が行います。国保指導員は、写真入りの身分証明書を常に携帯しています。

保険税をずっと納めないでいると

1.督促・延滞金の発生

納期限が過ぎると、督促状が送付され督促手数料が加算されます。

延滞金が課せられることもありますので、確認の上、すみやかに納めてください。

2.特別療養費(医療費10割負担)の支給及びその事前通知

長期にわたる滞納者(1年以上)には「特別療養費の支給に変更する旨の事前通知」が行われます。

医療費は一旦全額自己負担となり、後日申請により7割または8割給付します。

ただし、原則、滞納となっている国保税に充当します。

※分割納付されている方も1年以上前の未納がある場合は特別療養費の対象となります。

3.給付の差し止め

納期限から一定期限が過ぎると国保の給付(療養費、高額療養費、葬祭費など)が全部または一部差し止められます。

4.財産の差押え

滞納が続き、納付相談にも応じない場合には、差し止められた給付額から滞納分が差し引かれます。

また、財産の差押え(預貯金・タイヤロック・給与等)などの処分を行う場合があります。

病気や災害、失業などやむを得ない事情により保険税の納付が困難な場合はお早めに健康保険課にご相談ください。

中城村国民健康保険収納対策プラン

中城村国民健康保険収納対策緊急プラン(令和6年6月1日改正)

●非自発的失業者に対する国保税の軽減について

解雇・倒産などによる離職(雇用保険の特定受給資格者)や雇止めなどで離職(特定理由離職者)をされた方の国保税の軽減措置があります。

対象となる方は「健康保険課」窓口で手続をしてください。

<対象者>

・「11.離職年月日」が離職日時点で65歳未満の方。

・「12.離職理由」コードが、下記コードのいずれかに該当する方。

| 特定受給資格者 | |

| コード | 離職理由 |

| 11 | 解雇 |

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上雇い止め通知あり) |

| 22 | 雇止め(雇用期間3年未満更新明示あり) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転に伴う正当な理由のある自己都合退職 |

| 特定理由離職者 | |

| コード | 離職理由 |

| 23 | 期間満了(雇用期間3年未満更新明示なし) |

| 33 | 正当な理由のある自己都合退職 |

| 34 | 正当な理由のある自己都合退職(被保険者期間12ヶ月未満) |

※「高年齢受給者資格者」や「特例受給者資格者」は非該当になります。

◎軽減後の国保税:前年の給与所得を30/100とみなして税額を算定します。

◎軽 減 期 間:離職の翌日から翌年度末までの国保に加入している期間

◎手続きに必要なもの: (1)雇用保険受給資格者証(原本)

(2)印鑑(認印可)

●所得が著しく減ったときは

災害・失業・病気等による著しい所得減少などの事情がある場合には当該年度の国保税を収入の減少率に応じて減免することができる場合があります。

※前年中の世帯合計所得が600万円以下(災害等の場合は1000万円以下)の方。

※上記以外にも減免には条件があります。詳しくは『健康保険課』の窓口にご相談ください。

※申請がない場合は減免できません、必ず窓口で申請してください。

申請期限:課税された年度の3月15日まで(3月15日が休日の場合は翌開庁日まで)

国民健康保険税産前産後期間の保険税軽減措置について

産前産後期間の保険税軽減措置

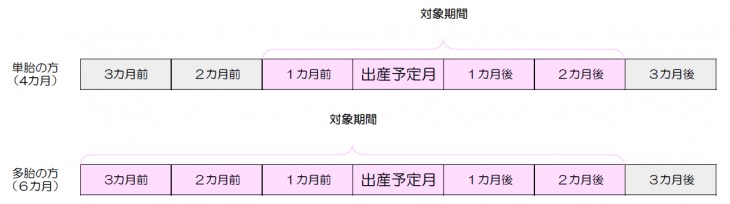

令和6年1月1日から、出産する国民健康保険加入者の保険税の「所得割額・均等割額」が産前産後期間の4ヵ月分(2人以上の多胎妊娠の場合は6カ月分)軽減されます。

また軽減にあたって所得制限はありません。

対象となる方

・妊娠85日(4か月)以降に出産した(出産予定の)方

(死産・流産・人口妊娠中絶含む)

※令和5年度は令和5年11月1日以降に出産した方が対象です。

軽減期間

・出産予定月(または出産月)の前月(2人以上の多胎妊娠の場合3カ月前)から、出産予定月(または出産月)の翌々月まで。

・出産予定月(または出産月)は、世帯主からの届け出が出産後の場合は、「出産日の属する月」とし、出産前に届け出を行った場合は「出産予定日の属する月」となります。

この減額措置の施行は、令和6年1月1日からとなるため、令和5年度においては、令和6年1月以降に減額対象月がある場合に減額の対象となります。

制度開始時の令和5年11月から令和6年2月までの出産予定の方の減免対象月は下記の表をご参考ください。

※〇が軽減する月となっています。

軽減対象保険税

・出産する(した)人の軽減対象期間の所得割額と均等割額

(世帯の所得が高く軽減後の税額が賦課限度額を超えている場合、保険税は変わりません。)

提出方法

・国民健康保険課窓口(4番窓口)にて提出

・国民健康保険課へ郵送にて提出

届出に必要な書類

・出産予定日または出産日が確認できる書類

(親子(母子)健康手帳、医療機関が発行した出産予定日の証明書等)

・多胎妊娠の場合はその旨を確認することができる書類

・申請者の本人確認書類(免許証・マイナンバーカード等)

申請書様式

・産前産後期間係る保険税軽減届出書

・産前産後期間係る保険税軽減届出書(記入例)

本ページに関するお問い合わせ

中城村役場健康保険課 国保係(1階4番窓口)

〒901-2493

沖縄県中頭郡中城村字当間585番地1

電話:098-895-2171(直通)

お問い合わせ先

- 中城村役場健康保険課

- 電話 098-895-2171

- FAX 098-895-3048

- 電子メールによるお問い合わせ

サイト内検索