「令和5年度中城村物価高騰緊急支援給付金」のご案内(2024.06.12更新)

中城村からのお知らせ

<令和5年度中城村物価高騰緊急支援給付金のご案内>

●「令和5年度中城村物価高騰緊急支援給付金」に関するお知らせ

▼令和5年度中城村物価高騰緊急支援給付金の申請手続きの期限は、以下の通りとなります。

・住民税均等割非課税世帯への7万円の給付(非課税給付)

令和6年5月31日で申請は終了となりました。

5月31日消印有効の確認書及び申請書での手続き分は、審査完了次第、

6月末までには、届出された口座へ振り込み予定となります。

・個人住民税均等割のみの課税がなされる世帯への10万円給付(均等割のみ課税給付)

申請期限 令和6年8月31日(当日消印有効)

・非課税給付又は均等割のみ課税給付の対象世帯へのこども加算

申請期限 令和6年8月31日(当日消印有効)

現在、非課税給付の給付済世帯のこども加算対象者の確認作業を行っております。

7月から対象世帯へ振り込み開始の予定です。もうしばらくお待ちください。

なお、「新生児」「別居監護」の対象児童に係る取扱いは、

下記の「●低所得者の子育て世帯への5万円の加算(こども加算)」のページをご参照ください。

▼現在、非課税給付又は均等割のみ課税給付の確認書又は申請書の受理後に同封された書類の不備がある方へ、通知を送付しております。

・住民税均等割非課税世帯への7万円の給付(非課税給付)について

国が示す振込等の期限が6月末となっております。銀行との手続で一定程度の時間を要するため、

役場福祉課から通知又は電話連絡等で「書類不備に関するお知らせ」又は「税務課での申告の協力依頼」が

あれば、早めの対応をお願いします。

なお、通知や連絡時にお伝えする期限までに協力が得られない場合、

「審査のための協力が得られない事案として給付金の振込が却下」となりますので、早めのご対応をお願いします。

●「申請書」の取扱いに関するお知らせ

令和6年4月に福祉課より、「申請書(みどり色の封筒)」を以下の方に送付しております。

1)令和5年1月2日以降に中城村に転入した方がいる世帯

2)令和5年度住民税が未申告の方がいる場合

こちらのシステム処理における手違いで、既に「非課税給付」の対象者として7万円給付が終了している一部の方にも発送していることが判明しました。

既に「非課税給付」の給付を受けた方は、今回の「申請書」による手続の対象外となります。誠に申し訳ありませんが、この場合は、お手元に届いた「申請書」は破棄して頂くようお願い致します。

●はじめに

国においてデフレ完全脱却のための総合経済対策が、令和5年11月2日に閣議決定され、「住民税均等割非課税世帯1世帯当たり7万円の追加給付」を行うこととなりました。

また、総合経済対策の内、低所得者支援及び定額減税を補足する給付については、定額減税の実施と併せて「個人住民税均等割のみの課税がなされる世帯への給付」、「低所得者の子育て世帯への加算」、「新たに住民税非課税等となる世帯への給付」、「調整給付」の一連の給付を実施することとなっています。

今回、中城村が実施する『令和5年度中城村物価高騰緊急支援給付金』は、国が実施する支援策の内、次の3種類の給付金を支給する事業となります。

| (1)住民税均等割非課税世帯への7万円の給付【受付終了】

(以下「非課税給付」という。) (2)個人住民税均等割のみの課税がなされる世帯への10万円給付 (「以下「均等割のみ課税給付」という。) (3)低所得者の子育て世帯への5万円の加算 (以下「こども加算」という。) |

なお、これらの給付金は、差押禁止および非課税の対象となります。

●担当窓口

▽中城村物価高騰緊急支援給付金専用コールセンター(以下「コールセンター」と表示)

給付金の手続きの主な窓口となります。

中城村役場庁舎2階 TEL:0120-181-016

受付時間:平日 午前9時〜午後5時(土日祭日を除く)

※コールセンターは、令和5年5月31日で業務終了となっております。

お手数ですが、給付金に関するお問い合わせは、下記の福祉課までお願い致します。

▽中城村役場福祉課(社会福祉係・給付金担当)

給付金の手続きの担当課となります。

中城村役場庁舎1階 TEL:098-895-1738

対応時間:平日 午前8時30分〜午後5時15分(土日祭日を除く)

●住民税非課税世帯への7万円の給付(非課税給付)【受付終了】

1.非課税給付の対象者は、次の(1)〜(5)すべての要件に該当する方となります。

- 令和5年12月1日(基準日)時点で中城村に住民登録されている世帯であること。

- 世帯全員が「令和5年度住民税均等割が非課税」であること。

- 世帯の全員が、住民税均等割が課されている他の親族等の扶養を受けていないこと。

例1.大学等の進学のために村内のアパートに居住しているが、両親等からの援助(税法上の扶養)を受けている場合は該当しません。

例2.高齢者の夫婦世帯で、夫婦ともに息子(娘・孫等)の扶養に入っている場合は、該当しません。ただし、夫婦の片方のみが扶養され、残った方は、親族等からの扶養を受けていない場合は、給付の対象となります。

※「扶養」の有無について不明の場合は、息子(娘・孫)や両親等の親族へ確認を行ってください。

※本制度における「扶養」は、「税法上の扶養」を指し、「健康保険等における扶養」の有無は考慮されません。

- 世帯員の中に、住民税課税となる所得があるのに未申告である者がいないこと。

(未申告者がいた場合は、令和4年分の収入についての税務課での申告手続きが必要となります。)

- 令和5年1月2日から基準日までに転入した方で、転入前の市町村での同様の給付金(非課税給付)を受けていないこと。

| <Q&A>

Q.生活保護世帯は住民税非課税世帯として支給対象になりますか? Q.ホームレス等でいずれの市区町村にも住民登録が無い方は対象となりますか? Q.基準日以降に世帯分離した場合、給付金の対象となりますか? |

2.支給額

1世帯当たり7万円(1世帯1回限り)

3.手続き方法

1)令和5年1月2日以降に中城村に転入した方がいる世帯

3月の中旬以降に「令和5年度中城村物価高騰緊急支援給付金申請書(請求書)(以下「申請書」という。)を送付します。なお、「非課税給付」又は「均等割のみ課税給付」のいずれかの要件に該当する場合には、申請が必要となります。

転入者全員の令和5年度の「非課税証明書」又は「課税証明書」を令和5年1月1日に住民票のある市町村で取得が必要となります。

申請書と必要書類を返信用封筒にて役場宛てに返信するか、役場庁舎2階に設置するコールセンター窓口へ提出を行ってください。

2)令和5年度住民税が未申告の方がいる場合

4月の上旬に「申請書」を送付します。未申告の方の申告手続きを税務課で行い「非課税給付」又は「均等割のみ課税給付」の要件に該当する場合には、申請書と必要書類を返信用封筒にて役場宛てに返信するか、役場庁舎2階に設置するコールセンター窓口へ提出を行ってください。

| ※令和5年度住民税申告(令和4年度中の収入に限る)が「未申告」の方は、役場庁舎1階の税務課にて、適宜、申告受付を行います。世帯内に「未申告」の方がいる場合は、税務課窓口にてご相談ください。 |

3)1)2)以外の令和5年度住民税均等割が非課税の世帯

2月16日(金)以降に役場から「令和5年度中城村物価高騰緊急支援給付金(7万円)支給要件確認書(以下「確認書(7万円)」という。)を送付します。

確認書(7万円)内に、令和3年度以降の給付金事業で把握された口座情報が記載されています(ただし、中城村で初めて給付金の手続きをされる場合は、口座情報の記載がありません。)。

確認書(7万円)の内容の必要事項を記入し、確認書(7万円)と必要書類を同封の返信用封筒で役場宛てに返信されるか、役場庁舎2階に設置するコールセンターへ提出していただく必要があります。

4)代理人による申請

※代理人として申請が可能な方

・基準日時点での受給権者の属する世帯の世帯構成員

・法定代理人(親権者、未成年後見人、成年後見人、代理権付与の審判がなされた 保佐人及び代理権付与の審判がなされた補助人)

・親族その他の平素から受給権者本人の身の回りを世話している者等で中城村長 が特に認める者

※代理人申請には、本人と代理人との関係を説明する書類及び代理人の本人確認書類(マイナンバーカード又は運転免許証の表面の写し等)が必要です。

※法定代理人が申請する場合は、成年後見登記制度に基づく登記事項証明書の写しを添付してください。なお、代理権付与の場合は、公的給付の受領に関する代理権が付与されていることが確認できる代理権目録の写しが必要となります。

| <Q&A>

Q.住民税非課税世帯として給付金を受給した後に、修正申告を行った結果、令和5年度住民税が課税となった場合には、どうなりますか? |

4.申請期限

・確認書(7万円)での手続の場合 令和6年5月31日(金)消印有効

・申請書での手続の場合 令和6年5月31日(金)消印有効

※確認書による申請期限を延長します。

修正前:3月29日(金) → 修正後:5月31日(金)

※申請書による期限も上記となりますので、お手元に申請書が届いている方は、非課税世帯に 該当する場合には、村コールセンターまでお問い合わせください。

5.振込時期

1)確認書(7万円)の提出の場合

村が確認書(7万円)を受理した日から3週間程度が目安となります。

なお、口座変更を希望された場合には、書類審査確定後から3週間程度が目安となります。

2)申請書の提出の場合

村による申請書の書類審査処理後から3週間程度が目安となります。

なお、書類不備の場合には、申請書に記載された連絡先にコールセンター(0120-181-016)から連絡を行い、

不備内容をお伝えします。コールセンターからの連絡時に不在で、折り返し等が無い場合、書類審査が行えません。

そのため、知らない番号からの連絡時には、コールセンターの番号であれば、平日の午前9時から午後5時までの間

に、コールセンターまで折り返し連絡をお願いします。

●個人住民税均等割のみの課税がなされる世帯への10万円給付【受付中】

1.均等割のみ課税給付の対象者は、次のすべての要件に該当するものとなります。

- 令和5年12月1日(基準日)時点で中城村に住民登録されている世帯であること。

- 「世帯全員が住民税均等割のみ課税されている世帯」、または、「住民税均等割のみが課税されている方と住民税が非課税の方だけで構成される世帯」であること。

- 世帯全員が、住民税均等割が課されている他の親族等の扶養を受けていないこと。

例1.大学等の進学のために村内のアパートに居住しているが、両親等からの援助(税法上の扶養)を受けている場合は該当しません。

例2.高齢者の夫婦世帯で、夫婦ともに息子(娘・孫等)の扶養に入っている場合は、該当しません。ただし、夫婦の片方のみが扶養され、残った方は、親族等からの扶養を受けていない場合は、給付の対象となります。

※「扶養」の有無について不明の場合は、息子(娘・孫)や両親等の親族へ確認を行ってください。

※本制度における「扶養」は、「税法上の扶養」を指し、「健康保険等における扶養」の有無は考慮されません。

- 世帯員の中に、住民税課税となる所得があるのに未申告である者がいないこと。

(未申告者がいた場合は、税務課での令和4年分の収入についての申告手続きが必要となります。)

- 令和5年1月2日から基準日までに転入した方で、転入前の市町村での同様の給付金(「非課税給付」又は「均等割のみ課税給付」)を受けていないこと。

2.支給額

1世帯につき10万円(1世帯1回限り)

3.手続き方法

1)令和5年1月2日以降に中城村に転入した方がいる世帯

3月の中旬以降に「申請書」を送付します。なお、「非課税給付」又は「均等割のみ課税給付」のいずれかの要件に該当する場合には、申請が必要となります。

転入者全員の令和5年度の「非課税証明書」又は「課税証明書」を令和5年1月1日に住民票のある市町村で取得が必要となります。

申請書と必要書類を返信用封筒にて役場宛てに返信、又は、役場庁舎1階の福祉課窓口へ直接提出を行ってください。

2)令和5年度住民税が未申告の方がいる場合

4月の上旬に「申請書」を送付します。未申告の方の申告手続きを税務課で行い「非課税給付」又は「均等割のみ課税給付」の要件に該当する場合には、申請書と必要書類を返信用封筒にて役場宛てに返信するか、役場庁舎1階の福祉課窓口へ提出を行ってください。

| ※令和5年度住民税申告(令和4年度中の収入に限る)が「未申告」の方は、役場庁舎1階の税務課にて、適宜、申告受付を行います。世帯内に「未申告」の方がいる場合は、税務課窓口にてご相談ください。 |

3) 1)、2)以外の令和5年度住民税均等割が非課税の世帯

3月の中旬以降に役場から「令和5年度中城村物価高騰緊急支援給付金(10万円)支給要件確認書(以下「確認書(10万円)」という。)を送付します。

確認書(10万円)内に、令和3年度以降の給付金事業で把握された口座情報が記載されています(中城村で初めて給付金の手続きをされる場合は、口座情報の記載がありません。)。

確認書(10万円)の内容の必要事項を記入し、確認書(10万円)と必要書類を同封の返信用封筒で役場宛てに返信されるか、役場庁舎1階の福祉課窓口にて直接提出していただく必要があります。

4)代理人による申請

※代理人として申請が可能な方

・基準日時点での受給権者の属する世帯の世帯構成員

・法定代理人(親権者、未成年後見人、成年後見人、代理権付与の審判がなされた 保佐人及び代理権付与の審判がなされた補助人)

・親族その他の平素から受給権者本人の身の回りを世話している者等で中城村長 が特に認める者

※代理人申請には、本人と代理人との関係を説明する書類及び代理人の本人確認書類(マイナンバーカード又は運転免許証の表面の写し等)が必要です。

※法定代理人が申請する場合は、成年後見登記制度に基づく登記事項証明書の写しを添付してください。なお、代理権付与の場合は、公的給付の受領に関する代理権が付与されていることが確認できる代理権目録の写しが必要となります。

| <Q&A>

|

4.申請期限

確認書(10 万円)・申請書ともに、令和6年8月31日(土)(当日消印有効)となります。

※申請期限の延長

令和6年5月 31 日(金) ⇒ 令和6年8月31日(土)(当日消印有効)

5.振込時期

1)確認書(10万円)の提出の場合

村が確認書(10万円)を受理した日から3週間程度が目安となります。

なお、口座変更を希望された場合には、書類審査確定後から3週間程度が目安となります。

2)申請書の提出の場合

村による申請書の書類審査処理後から3週間程度が目安となります。

なお、書類不備の場合には、申請書に記載された連絡先に役場福祉課から連絡を行い、不備内容をお伝えします。役場福祉課からの連絡時に不在で、折り返し等が無い場合、書類審査が行えません。そのため、知らない番号からの連絡時には、役場福祉課の番号であれば、平日の午前9時から午後5時までの間に、役場福祉課まで折り返し連絡をお願いします。

●『令和5年度中城村物価高騰緊急支援給付金申請書(請求書)』にて申請される方へ【受付中】

令和5年1月1日現在で本村に住民票の登録がある方については、基本的には令和5年度の住民税は、中城村によって課税されます。

そのため、基準日(令和5年12月1日)時点で、『住民税均等割非課税世帯への7万円の給付(非課税給付)【受付終了】』または『個人住民税均等割のみの課税がなされる世帯への10万円給付(均等割のみ課税給付)』となる世帯(ただし、令和5年1月2日から12月1日までに転入した方がいない場合に限る。)については、本村よりいずれかの給付金の対象となる旨の『確認書(7万円または10万円)』を送付します。

「令和5年1月2日から12月1日までに転入した方がいる世帯」や「未申告の方がいる世帯」については、『申請書』を送付します。

『申請書』が届いた方で、「令和5年1月2日から12月1日までに転入した方がいる世帯」については、転入された方全員の令和5年1月1日現在の市区町村の税情報の確認(課税証明書の取得)が必要となります。

※転入前の市区町村より郵送による課税証明書の取得が可能です。取得方法は、転入前市区町村のホームページを確認するか、又は、転入前市区町村の税務課へお問い合わせください。 |

※住民税の均等割非課税、又は、均等割のみ課税の判断の方法

住民税は、前年の所得に応じて負担額が変わる「所得割」と、一定以上の所得がある方が一律に同額を負担する「均等割」の2つで成り立っています。

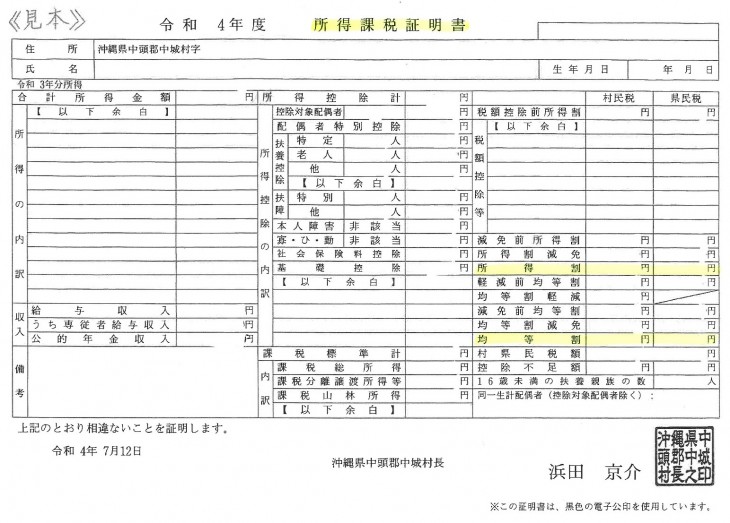

以下の「見本」は、中城村の「令和4年度所得課税証明書」となりますが、転入前の市区町村で取得する際には「令和5年度課税証明書」でお問い合わせください。

・見本右欄の「所得割」および「均等割」の税額が「0円」 ⇒ 「住民税非課税」

・見本右欄の「所得割」の税額が「0円」、かつ、均等割の税額が「1円以上」の記載がある場合 ⇒ 均等割のみ課税

となります。

なお、「所得割」の税額が「1円以上」の記載がある場合には、今回の給付金には該当しません。

●低所得者の子育て世帯への5万円の加算(こども加算)【受付中】

1.こども加算の対象者は、次のすべての要件に該当するものとなります。

・本村の「非課税給付」又は「均等割のみ課税給付」の対象世帯であること。

・基準日時点で、18歳以下の児童を扶養している世帯であること。

・令和5年1月2日から基準日までに転入した方で、転入前の市町村での同様の給付金(「非課税給付」又は「均等割のみ課税給付」)を受けていないこと。

2.こども加算の対象となる児童

・平成17年4月1日以前2日以降に生まれた児童 ※生年月日の範囲が誤っていたので修正(4/5修正)

・基準日時点で扶養していない(生計を同一にしていない)児童は、「こども加算」の対象外となります。

・基準日に施設入所している児童(住民票を異動していない場合も含む)は対象になりません。

・基準日以降に生まれた新生児や別居している児童を扶養している場合は、申請により対象となる場合があります。

【新生児の取扱い期限/R06.05.01 追加】

・現在、こども加算の対象となる新生児の対象期間は、調整中です。

・12 月2日以降に転出した場合、転出時の世帯構成が「こども加算」の対象となります。転 出後に出生があった場合は、転出先の市町村へお問い合わせください。

・こども加算の振込時期については、給付金の基本となる「非課税給付」「均等割のみ課税 給付」の振込後に、随時、処理を行う予定です。こども加算の振込処理の開始後に、対象 となる世帯には、振込等に関する通知を発送する予定です。

【新生児の取扱い期限/R06.06.04追加】

・こども加算の対象となる新生児の取扱い

非課税給付 令和6年5月31日までに出生届が提出された方

均等割のみ課税給付 令和6年8月31日までに出生届が提出された方

・給付の方法

対象となる非課税給付又は均等割のみ課税給付への給付金処理済世帯であれば、

福祉課で新生児データを追加した後に、その他の対象児の分と合わせて給付する流れとなります。

3.支給額

こども1人につき5万円(1人1回限り)

4.申請期限

令和6年8月31日(土)(当日消印有効)

※申請期限の修正

令和6年5月 31 日(金) ⇒ 令和6年8月31日(土)(当日消印有効)

※「非課税給付」又は「均等割のみ課税給付」のいずれかを受給済みの世帯で、かつ、次のいずれかに該当する場合は申請が必要です。

この要件に該当する方の申請受付は、4月上旬から開始する予定です。

・基準日時点で、別住所の児童を扶養している世帯主

※児童のみの世帯の場合に限る

・上記の対象となる児童分のこども加算について、「別居監護等申立書(こども加算)」による申請が必要となります。別居監護等申立書と申立人の身元確認ができる運転免許証等、振込口座変更を要する場合(ただし、振込口座抹消に限る。)は、振込先を確認できるキャッシュカード又は通帳を持参してください。

Download 別居監護等申立書(こども加算)

5.振込時期(予定)

1)「非課税給付」の方で対象児童を扶養する世帯

・4月以降に、「対象となる児童数×5万円」の金額を、「非課税給付」の口座へ振込を行う予定です。

2)「均等割のみ課税給付」の方で対象児童を扶養する世帯

・4月以降に、「対象となる児童数×5万円」の金額を、「均等割のみ課税給付」の口座へ振込を行う予定です。

3)「基準日時点で、別住所の児童を扶養している世帯主」「基準日以降に生まれた児童を扶養する世帯主」の場合

・別居監護等申立書等の申請受理後、3週間程度を目安とします。

「対象となる児童数×5万円」の金額を、「非課税世帯7万円給付」又は「均等割のみ課税給付10万円」の口座へ振込を行う予定です。

●配偶者からの暴力(DV)を理由に、中城村から避難されている方、又は、中城村に避難されている方

・基準日に、DV避難者等や離婚協議中で別居しており、住民票の情報と実態が異なる場合には、居住している自治体に申出する(居住している自治体の取扱いについて、ご自身での確認を要します。)ことにより、別世帯として取扱い、支給要件を満たすのであれば、「非課税給付」「均等割のみ課税給付」「こども加算」の各給付金を受給することができます。

・なお、本村に避難している方の支給についての相談先は、福祉課となりますので、電話(098-895-1738・福祉課給付金担当)、又は、来庁による事前相談を行ってください。

1.受給対象要件

※基準日時点で中城村に避難している以下のいずれかの世帯

(1)避難している世帯全員の令和5年度住民税均等割が非課税である世帯

(2)避難している世帯全員の令和5年度住民税均等割のみ課税されている世帯、又は、住民税均等割のみが課税されている方と住民税が非課税の方だけで構成される世帯

ただし、次のいずれかを満たす世帯に限る。

・配偶者暴力防止法に基づく保護命令を受けている。

・婦人相談所から「配偶者からの暴力の被害者の保護に関する証明書」や配偶者暴力対応機関や行政機関等から「令和5年度中城村物価高騰緊急支援給付金用DV等被害申出受理確認書(以下「DV等被害申出受理確認書」という。)が発行されている。

・基準日の翌日以降に住民票を中城村へ写し、住民基本台帳の閲覧制限等の支援措置の対象となっている。

・上記のほか、申出者と住民票上の世帯との間委に生活の一体性が無いと認められる場合(婦人保護施設等に申出者が児童とともに入所している場合で、申出者の配偶者に対して当該児童への接近禁止命令が発令されている場合など、当該取扱いの趣旨を踏まえ、明らかに申出者と住民票上の世帯との生計が同一ではないと判断できる場合を含む。)

2.手続き方法

※中城村役場福祉課給付金担当へ下記に掲載する「令和5年度中城村物価高騰緊急支援給付金に係る配偶者やその親族からの暴力等を理由に避難している旨の申出書(以下「DV等避難申出書」という。)を提出して下さい。

Download DV等避難申出書

申出書には添付書類として、次のいずれかが必要です。

(1)配偶者に対する保護命令決定書の謄本及び確定証明書等

(2)婦人相談所が発行する証明書

(3)住民基本台帳事務における支援措置(閲覧制限等)の決定通知

(4)婦人相談所以外の配偶者暴力対応機関や民間支援団体による確認書

上記(1)〜(4)のDV避難中であることを明らかにできる書類が提出できない場合に、各対応機関等へご相談のうえ「DV等被害申出受理確認書」に記入してもらってください。

Download DV等被害申出受理確認書

提出された申出書の記載内容を確認した後、申請する給付金の種類に応じて、本村から申請書を送付します。

●注意事項

「令和5年度中城村物価高騰緊急支援給付金」を語る「振り込め詐欺」や「個人情報の詐取」にご注意ください!

ご提出いただいた書類の内容に不明な点があった場合、中城村役場福祉課又は役場に設置したコールセンターより、書類に記載された連絡先へお問い合わせを行う場合がありますが、

・コンビニや銀行のATM(現金自動預払機)の操作をお願いすること

・受け取りのための手数料などの振込を求めること

・電子メールによる手続や個人情報の確認による誘導を行うこと

は絶対にありません。

自宅や職場などに都道府県・市区町村や国の職員などをかたる不審な電話や郵便があった場合は、中城村役場福祉課(098-895-1738)又はコールセンター(0120-181-016)や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

なお、役場からの電話は、福祉課やコールセンターからの電話番号かを確認し、これらの番号からの電話であれば、お問い合わせへの回答、又は、申請書類の確認等による連絡となります。ご連絡が無い場合、給付金の振込ができないことがありますので、必ず、折り返しでの連絡をお願いします。ご協力のほどよろしくお願いいたします。

サイト内検索